© Articolo estratto con il permesso dell’autore dal testo di Daniele Trevisani – “Psicologia di marketing e comunicazione. Pulsioni d’acquisto, leve persuasive, nuove strategie di comunicazione e management”. Franco Angeli editore, Milano.

Educare il cliente può entrare anche in programmi di marketing innovativi (educational marketing) basati sull’anteporre alla vendita un forte momento formativo del cliente.

Un approccio integrato all’educazione al consumo richiede la presa di coscienza forte, nella persona, del fatto che le proprie energie psichiche sono limitate, il tempo lo è ancora di più, e queste non vanno sprecate. Da questo discenderà anche una maggiore consapevolezza su come utilizzare al meglio le proprie risorse economiche.

Lo stesso approccio pedagogico vale per la formazione aziendale. Solo quando i manager si renderanno conto di quanto male stanno gestendo il proprio tempo, con che priorità distorte, e con che budgeting mentale inadeguato alle nuove sfide di scenario e della concorrenza, potrà avvenire un reale percorso di crescita aziendale. I meccanismi autopersuasivi generati dall’educational marketing sono ampiamente più efficaci della persuasione pubblicitaria, in quanto si basano sull’auto-riflessione aiutata dal venditore consulente,e non sull’immissione “ad imbuto” di dati e parole vuote.

In termini aziendali e di marketing, l’analisi del mental budgeting evolve lungo due direzioni, legate ai due principali fenomeni del budgeting mentale budget setting e budget tracking.

- i sistemi di budget setting: come le persone ed i manager pianificano le proprie disponibilità di denaro e risorse a certe categorie di spesa, in relazione a certe categorie di beni;

- I sistemi di expense-tracking: come le persone ed i manager tengono traccia delle proprie spese, dove avvengono le distorsioni.

Nel budget setting, è stato dimostrato, già in studi degli anni ’30, che diverse persone, anche per somme molto basse, come le “paghette settimanali” o i sussidi, adottano comportamenti di separazione fisici, come buste separate, contenitori di ceramica e porcellini, con targhette o etichette che indicano “per il cinema”, “per l’abbigliamento”, “per la pizzeria”, ecc…

Il fatto che esistano persino contenitori fisici per separare i budget evidenzia la consistenza del fenomeno. Tra i meccanismi incisivi:

- Le dinamiche di trasferimento di fondi tra accounts mentali, o riallocazione dei budget mentali nel consumatore. (es: spendere il denaro dell’affitto in un night club, posticipare l’acquisto di una cucina per la casa in favore di un gioiello, togliere fondi al cibo per passarli al miglioramento del proprio guardaroba, ecc.)

- i meccanismi di riallocazione dei budget mentali nell’azienda, es: continuare ad investire in tecnologia se il bisogno reale è in know-how e formazione delle risorse umane, la nascita della consapevolezza della necessità di cambiare il modo di investire, le resistenze al cambiamento ecc..

- i sistemi generali di riallocazione dei budget (spostamento di risorse e priorità) tra tipologie di bisogno categoricamente diverse lungo la piramide di Maslow.

Ad esempio, in termini formativi personali, è estremamente utile per un adolescente imparare a capire che, ad un certo punto della propria vita, inizia il meccanismo di costruzione di una immagine sociale ed identità, e questo incide sulle proprie spese. Questo produrrà una maggiore consapevolezza si sè, la presa di coscienza del fatto che l’affermazione di una propria identità può avvenire in tanti modi, e non solo consumando ciò che tutti gli altri consumano. Questo percorso di attualizzazione del Sè, così ben identificato da Carl Rogers, merita futuri approfondimenti cui dedicheremo prossime trattazioni.

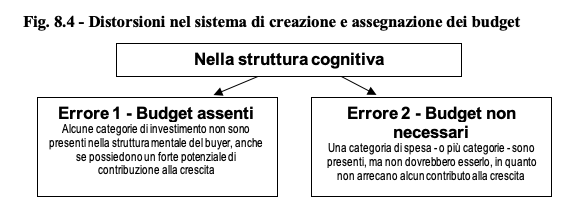

Ma spostiamoci ora nel campo dei budget mentali dell’azienda. Per il manager o imprenditore è utile soffermarsi a considerare se le risorse aziendali siano equamente divise tra i diversi account, oppure se vi siano categorie alle quali è stata data priorità esagerata, e accounts mai finanziati o sottofinanziati.

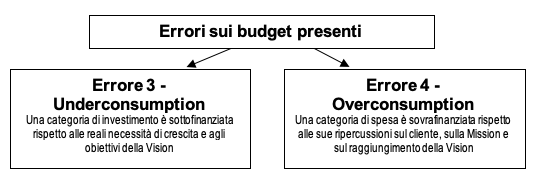

Per l’azienda, si evidenzia la necessità di prestare attenzione ai budget mentali ancora prima che a quelli scritti nei bilanci. Questa esigenza viene rafforzata da ricerche svolte da Heath e Soll (1996)[1] da cui emerge che quando un budget mentale è troppo basso, le persone evitano di acquistare beni in quell’account sebbene non siano sazi di beni di quel tipo e sebbene non manchino risorse reali e fondi per acquistarli. Questo causa uno stato di underconsumption (consumo insufficiente di una categoria necessaria) che in azienda si traduce in sotto-investimento in aree indispensabili (ad esempio la formazione).Allo stesso tempo, un budget mentale sovrafinanziato (al di fuori delle esigenze reali della persona) produrrà fenomeni di acquisto eccessivo (overconsumption), che in azienda sfociano in acquisti strani e difficilmente spiegabili in un’ottica di competitività reale (es: nuovi macchinari, per prodotti la cui esigenza non è affatto dimostrata, nuovi prodotti che producono flop di mercato, PC a chi non li sa e non li vuole usare, scanner in uffici in cui nessuno sa nemmeno utilizzare il computer, fotocopiatrici industriali per uffici che producono due fotocopie al giorno, ecc.).

L’imperfetta allocazione dei budget è stata dimostrata anche da Heath (1995) in campo finanziario, ad esempio nella determinazione del portafoglio degli investimenti, nel quale i consumatori risultano spesso carenti nella capacità di aderire a progetti promettenti.

Il fenomeno di budget setting va attentamente seguito anche da un punto di vista sociale. Se i giovani diventano sempre meno abituati ed abili a darsi priorità di spesa e separazioni di budget mentali, ma “spendono finché anno”, questo crea futuri manager meno preparati, futuri genitori in balia delle promozioni più sciocche e meno capaci di prendersi cura dei figli, o persino meno propensi a farne. Se il “tenore di vita materiale target” (avere) non viene bilanciato da un “obiettivo totale di vita” (essere), l’uomo viene sopraffatto dal fenomeno di acquisto anziché diventarne padrone, e le imprese sono meno in grado di far leva sulla qualità. In altre parole, la mancanza di consapevolezza nel budget setting crea futuri uomini e donne incapaci di darsi degli obiettivi. Tale risultato, crediamo, non dovrebbe essere auspicabile da nessuno. Nemmeno dal sistema aziendale, che, darwinisticamente parlando, trae vantaggio dalla capacità discriminativa del consumatore quando le aziende più capaci vengono maggiormente premiate, mente in un sistema di “consumatori sciocchi” anche aziende venditrici di fumo possono fare affari e prosperare.

© Articolo estratto con il permesso dell’autore dal testo di Daniele Trevisani – “Psicologia di marketing e comunicazione. Pulsioni d’acquisto, leve persuasive, nuove strategie di comunicazione e management”. Franco Angeli editore, Milano. Vietata la riproduzione senza citazione della fonte.

Altri materiali su Comunicazione, Coaching, Formazione, Potenziale Umano, Crescita Personale e Professionale, disponibili in questi siti e link:

- Studio Trevisani – Formazione Aziendale Blog con aggiornamenti giornalieri

- Website Dr. Daniele Trevisani (English)

- Comunicazione Aziendale

- Intercultural Negotiation (English)

Altre risorse online:

- Pubblicazioni e libri dott. Daniele Trevisani (Books published)

- Rivista online gratuita di Comunicazione, Potenziale Umano e Management

- Canale YouTube

- Coaching World Federation (CWF)

Canali Social

- https://www.linkedin.com/in/danieletrevisani/

- https://www.facebook.com/dr.daniele.trevisani

- https://www.instagram.com/danieletrevisani/

Temi e Keywords dell’articolo:

- La psicologia del marketing

- Educational marketing

- Filosofia di vendita

- Budget mentali

- Budget setting

- Meccanismi autopersuasivi

- Business developer

- Ricollocazione budget mentale

- Piramide di Maslow

- Budget aziendali

- Accounting

- Risorse aziendali

- Distribuzione del budget aziendale

- Budget management

- Allocazione degli investimenti

- Business plan

- Attualizzazione del sé

- Impulsi d’acquisto

- Budget per la formazione dipendenti

- Welfare aziendale